今回は住宅ローン金利は今後どうなるのか?

私なりの考えをまとめます。

住宅ローンを組んで家を購入したいが、固定と変動どちらが良いのか知りたい。

金利は今後どう変化するのか、見通しを把握したい。

そんな疑問を持つ方にとって参考になる記事をお届けします。

初めに私の自己紹介をします。

[temp id=1]

住宅ローンの種類と特徴

住宅ローンには以下の3つの種類があります。

- 変動型

- 固定期間選択型

- 全期間固定型

固定金利は利率が常に一定となりますが、最初の段階の金利は、やや高めになります。

一方、変動金利は半年に1回利率が見直されますが、利率は低く設定されています。

昔は固定金利を選ぶ人が多かったのですが、最近は超低金利時代であることも影響し、変動金利を選ぶ人が増えています。

住宅金融支援機構が行った「住宅ローン利用者調査(2020年5月調査)」結果によれば、2019年10月~2020年3月に住宅ローン(フラット35を含む)を借り入れた人の金利タイプ別の利用状況は、以下のような数値になっています。

- 「変動型」:60.2%

- 「固定期間選択型」:26.6%

- 「全期間固定型」:13.2%

つまり住宅ローンを組んだうちの六割以上の人が「変動型」を選んでいるのです。

私もマンションを購入する前、色々な住宅を見に行きましたが、不動産会社の営業マンからは、変動金利を進められることが多かったです。

「今は低金利時代であり、今後も金利が大きく上昇するとは考えにくい」

というのが変動金利を推す理由でした。

今のうちに住宅ローンを組めば利息がほとんどかからないというメリットに惹かれ、住宅を購入した人も多いことでしょう。

住宅ローン金利の推移

前述した通り、現在、日本は超低金利時代に入っているため、住宅ローンもかなり低い金利で組めます。

ですが、変動金利を選んだ場合、今は低くても今後大きく上がってしまうのではないかという不安がつきまといますね。

こうした不安を解消するためには、過去の住宅ローン金利の推移を把握して、今後の予測を自分なりに立てておくことが重要です。

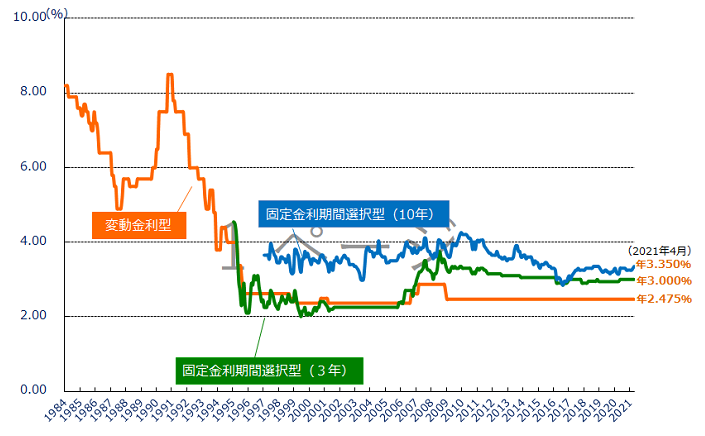

以下は民間金融機関の住宅ローン金利推移を表すグラフです。

出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」より転載

これを見ると、1990年代初頭とそれ以前で、金利が大きく変化していることがわかります。

グラフの開始年である1984年の住宅ローン金利は、8%を超える高い水準にありました。

今では考えられないような高金利ですね。

しかしその後、1990年代に入ると大幅に下落し、1990年代後半以降は変動、固定を含め年2~4%で推移しています。

これは、1990年代半ばに起こったバブル崩壊を受け、日本銀行が金利引き下げによる金融緩和政策に乗り出したことが影響しています。

グラフ線の動きを見てもわかるように、バブル崩壊後の金利は、多少の動きはあれ、大幅な変化はしていないことが読み取れます。

1990年代初頭から数えて、約30年間は低金利の状態が続いているというわけです。

住宅ローンの今後の予測

さて、上のグラフを見て、

「なーんだ、住宅ローン金利って大きく変わらないんだね。じゃあ変動型でも安心だ」

と考えるのは早計です。

これから35年後の日本経済がどうなっているかなんて、まったく分かりません。

何しろ、31年前の1990年は住宅ローン金利が8%を超える状況だったのですから。

最近では、コロナ禍の影響で金利が上昇することを示唆する報道も見られるようになりました。

今はかつてない低金利の時代なので、ジワジワと上昇していきそうな気配があります。

私のように変動金利でローンを組んだ人は、今後の金利の動きを注意深く見守っていく必要があります。

「気がついたら金利が上昇していて、ローンが返済できなくなってしまった」

そんなことがないように気をつけましょう。

様々な選択肢を考えておこう

ここまで説明してきた通り、住宅ローン金利はずっと低金利状態が約束されているわけではありません。

そのため、私のように変動型で住宅ローンを組んだ人は、金利上昇に備えて様々な選択肢を考えておくことをおすすめします。

具体的には、以下のような方法があります。

・住宅ローンの借り換え

・固定金利への変更

・住宅の売却

それぞれメリット・デメリットがあるため、特徴をしっかりと押さえておく必要があります。

金利が大きく上昇しそうな場合においては、どの方法によって対策をとるか、常に考えておくことが重要です。

何も考えず、35年間ずっと変動金利で通そうとしていると、思わぬ落とし穴にハマってしまう可能性があります。

自分の身を守るためにも、必ず金利上昇に対する備えは考えておいてください。